隨著協作機器人技術的持續進步及在下游市場的不斷滲透,中國協作機器人市場規模正穩步擴大。

高工機器人產業研究所(GGII)統計數據顯示,2024年中國協作機器人(含四軸)市場銷量為4.0萬臺,同比增長27.39%。

按細分產品來看,六軸協作機器人仍是協作機器人行業中的核心產品,銷量占比超八成以上。GGII統計數據顯示,2024年中國六軸及以上協作機器人銷量為3.40萬臺,同比增長29.28%。2024年,中國四軸協作機器人市場銷量為0.60萬臺,同比增長17.65%,市場規模1.06億元,同比增長13.98%。

從市場規模來看,2024年中國六軸及以上協作機器人市場規模24.50億元。

從整體競爭態勢來看,2024年國產協作機器人廠商市場占比進一步提升,國產替代趨勢鮮明,優傲等外資廠商的市場份額進一步收縮。

GGII數據顯示,國產六軸及以上協作機器人本體銷量市場份額由2023年的89.04%上升至2024年的90.25%,較2023年同比上升1.21個百分點。從整體市場格局來看,外資廠商市場份額正不斷縮小,進一步反映出本土品牌競爭力的不斷提升。

為把握協作機器人應用發展趨勢,幫助協作機器人相關企業及投資機構更好的了解當前協作機器人行業的最新態勢,《2025年協作機器人產業發展藍皮書》應運而生。值得一提的是,這已是GGII更新迭代的第九版協作機器人產業發展藍皮書,也是GGII自2017年以來,連續9年發布協作機器人產業發展藍皮書。

7月22-23日,由高工機器人、高工機器人產業研究所(GGII)主辦,天奇股份協辦,阿童木機器人、UQI優奇及數十家機器人產業鏈企業支持的“2025工業具身應用峰會暨(第八屆)高工機器人集成商大會”在江蘇·無錫·明都大酒店隆重舉行。 大會同期,高工機器人產業研究所(GGII)與步科股份、鑫精誠傳感器、華盛控科技、華途數控、里工實業、法奧機器人、遨博智能、藍點觸控等企業代表聯合編寫的《2025年協作機器人產業發展藍皮書》重磅發布。

大會同期,高工機器人產業研究所(GGII)與步科股份、鑫精誠傳感器、華盛控科技、華途數控、里工實業、法奧機器人、遨博智能、藍點觸控等企業代表聯合編寫的《2025年協作機器人產業發展藍皮書》重磅發布。

一方面,國產協作機器人廠商逐步擺脫傳統中低端市場的局限,開啟了向高端市場的突破之路。比亞迪、寧德時代等廠商開始批量導入協作機器人,協作機器人在工業領域的需求持續釋放。

當前,法奧機器人的產品已廣泛應用于焊接、螺絲鎖付、上下料、搬運、碼垛、噴繪、涂膠等工業類應用場景。其中,就焊接機器人出貨量看,GGII數據顯示,法奧機器人在2024年度“中國協作焊接機器人出貨量中位居TOP1。

里工實業推出的高侍智能上下料機器人是針對金屬加工上下料場景開發的無人值守機器人,能夠實現自動上下料、工件翻轉、工件轉序等工作,滿足多品種、小批量的生產需求。

華盛控科技的協作機器人產品也已經在上下料、噴涂、裝配、組裝、裝箱、碼垛等六大核心產業場景應用。其中,從協作碼垛機器人市占有率看,GGII數據顯示,2024年,中國協作碼垛機器人市場中,華盛控科技銷量占比穩居行業第一。

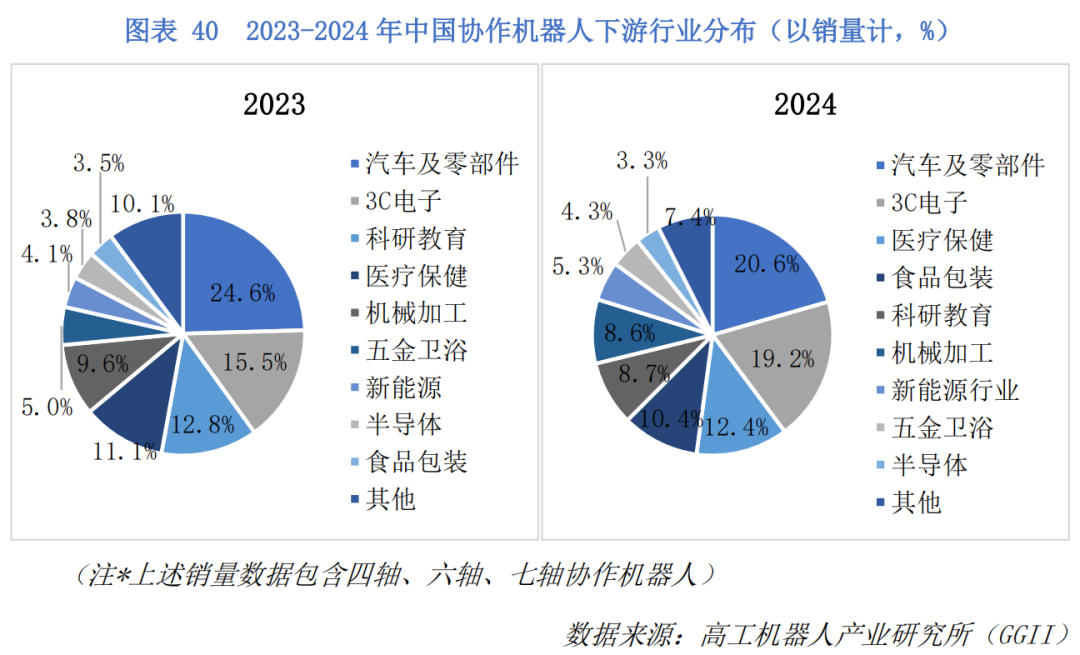

在技術迭代與場景落地的雙重共振下,中國協作機器人市場持續擴容。GGII數據顯示,2024年中國協作機器人在汽車及零部件、3C電子、食品包裝、機械加工等工業細分領域合計占比約59%。反映出制造業智能化轉型對柔性協作裝備的剛性需求。

另一方面,協作機器人在非工業領域的應用亦不斷突破,國產廠商通過持續的技術研發投入,不斷推動新產品、新方案的落地,協作機器人在醫療健康、教育、餐飲、新零售等非工業場景的需求增長顯著。

另一方面,協作機器人在非工業領域的應用亦不斷突破,國產廠商通過持續的技術研發投入,不斷推動新產品、新方案的落地,協作機器人在醫療健康、教育、餐飲、新零售等非工業場景的需求增長顯著。

例如,遨博智能面對醫療健康和商業&服務領域分別推出了四合一AI智能理療機器人、AUBOS系列。

法奧機器人的機器人產品已應用于咖啡奶茶、冰淇凌制作、移動充電等商用場景,醫療手術、康復理療等康養醫療場景,以及機器人智能教育、實驗研究等科研教育場景。

隨著入局者的持續增加,目前商業服務領域已步入快速放量的成長階段。

從輕負載到大負載

早期的協作機器人市場中,3-7kg負載級別的產品占據主流,這類機器人可滿足大多數輕工制造、電子產品裝配、科研實驗等領域的基礎需求。

但隨著技術持續演進與下游應用場景不斷拓寬,協作機器人行業加速發展,呈現出兩大顯著趨勢:一是負載能力持續突破;二是應用場景愈發細分。其中,超大負載協作機器人在食品包裝、物流倉儲、新能源等下游領域的滲透速度明顯加快。

相較于傳統工業機器人,超大負載協作機器人在安全性、人機交互、易用性及靈活性上優勢突出,競爭力更強。

以法奧機器人、遨博智能、華盛控科技、里工實業為代表的協作機器企業紛紛布局大負載產品,例如法奧機器人推出的FR30協作機器人,負載達30kg;遨博智能推出的AUBO-iS35協作機器人,負載達35kg;華盛控推出的節能型六軸多關節機器人負載達60kg;里工實業的高協協作機器人最高負載達40kg。

值得一提的是,在追求“大負載”的同時,協作機器人也越來越趨向“長臂展”。

華盛控科技負載為60kg的協作機器人臂展已延伸至1850mm(上代1700mm);法奧機器人打造的3-30kg負載全覆蓋的協作機器人產品矩陣,其臂展范圍為622-1854mm。

當前,隨著行業參與者不斷增加、產品負載能力持續突破,疊加下游細分場景需求的逐步釋放,超大負載協作機器人已進入快速放量階段。基于成本優勢,其將在部分場景對多關節機器人形成替代。

產業鏈正迎來新一輪發展契機

隨著協作機器人行業的快速發展,其產業鏈已愈發完善,中國市場在這一進程中表現突出。從減速器、電機到機器人的控制系統,國產廠商的參與度逐年提高,在產業鏈各環節的影響力持續增強。

無框力矩電機

在無框力矩電機領域,GGII數據顯示,2024年中國無框力矩電機市場規模約為2.04億元,同比增長13.20%,其中協作機器人市場需求占比約為70%。預計到2028年市場規模將有望超過5.4億元(未將人形機器人市場計算在內)。

以步科股份為代表的企業正在加大布局。步科于2016開始研發無框中空力矩電機,距今已有近10年的歷史,中間經過多次迭代,已經可以滿足3kg-30kg負載的無框力矩電機,所包含的外徑框號也滿足了25-160mm外徑的設計,扭矩范圍從0.11Nm-9.2Nm可選,多品種多衍生的產品系列可滿足多類應用場景對尺寸與性能的不同需求。

當前,步科股份現已發布基于第四代工藝的FMK系列無框力矩電機,不僅擴充了框號選擇,并且補足了在具身智能、協作機器人上需要大裂比大中空無框產品的應用場景。

力傳感器

力傳感器在機器人領域的應用愈發重要,目前,機器人行業使用最多的力傳感器主要包括關節扭矩傳感器和六維力傳感器,市場上的國內玩家有鑫精誠傳感器、藍點觸控等。

鑫精誠傳感器主要聚焦于機器人高端測力/力矩傳感器,專注電阻應變式、電容式、MEMS式和壓電式四種核心原理技術,形成了多維度、多層次的技術體系,構建了覆蓋全尺寸(Ф9.5mm~Ф500mm)、全場景的產品矩陣。

通過對不同技術原理的深入研究與創新整合,鑫精誠傳感器能夠根據具體應用場景及客戶需求,充分發揮各技術路線的獨特優勢,為客戶提供定制化、最優性能的解決方案。

例如,電阻應變式六維力傳感器以其高精度和成熟工藝適用于傳統工業及協作機器人的場景;電容式六維力傳感器憑借其高靈敏度和抗干擾能力,在復雜環境下的應用表現優異;MEMS式六維力傳感器以高靈敏系數、易批量化生產的特點滿足了人形機器人等新興領域對高性能、低成本的需求;而壓電式六維力傳感器則以其快速響應和動態特性優勢,廣泛應用于高頻動態力測量場景。

藍點觸控自主研發并量產人形機器人六維力傳感器、通用六維力傳感器、關節扭矩傳感器、拉壓力傳感器等核心產品,實現了100%技術自主可控,已廣泛應用于人形機器人、新能源汽車、醫療健康及航空航天等關鍵領域。

例如,在人形機器人領域,藍點觸控推出的LA35傳感器采用緊湊型設計,適用于空間受限的應用場景,如機器人手指、手腕或小型機械臂。LA77六維力傳感器具備更高的負載能力和更廣泛的應用范圍,適用于機器人關節、足底等關鍵部位。LC系列扭矩傳感器設計緊湊,尺寸小,重量輕,能緊密配合機器人關節,實現力覺感知與控制,不增加關節尺寸和重量的同時,提升了機器人的性能。LD系列采用一體化緊湊型結構設計,支持深度定制,更加適合人形機器人的數據采集工作。

示教器

示教器作為人機交互的核心部件,無論是優化工業機器人的編程效率、提高機床等自動化設備的操作精度,還是推動柔性生產線的快速部署,示教器均起到了重要作用。

GGII數據顯示,2024年,中國示教器市場規模約為8.66億元,預計到2028年,中國示教器市場規模將達到11.14億元。

市場上的代表玩家有華途數控。華途數控聚焦工業自動化核心智能部件、智能生產線、工廠數字化改造的軟硬件研發,自主打造數控機床編碼器、工業機器人便攜式示教器、電子加工行業智能生產線及智慧屏(MES顯示、數據采集分析、AI應用)四大產品線,形成從關鍵功能部件到整線解決方案的技術閉環。

其中,華途數控的示教器產品已開發了Android、LINUX二次開發環境,可靈活定制按鍵等配件,并完成了國產芯片應用批量驗證,擁有可靠的質量保證,已批量應用于國內和國外工業機器人企業。

隨著產業鏈企業在技術上的創新突破,協作機器人將在穩定性、負載、速度、精度持續提高,應用場景向高難度、高附加值加速滲透,市場規模進一步擴大。

GGII預計,2025年中國協作機器人(含四軸)市場銷量將達到5.03萬臺,同比增長25.75%。預計至2028年,中國協作機器人銷量將接近12.4萬臺,市場規模將超過50億元。

分產品看,GGII預計,2025年,隨著3C電子行業的不斷復蘇,疊加AI、算力等需求催化,中國四軸協作機器人市場銷量有望迎來增長,預計銷量將達到0.68萬臺,同比增速超13%。預計至2028年,中國四軸協作機器人出貨量將接近1.3萬臺。

GGII預計,2028年中國六軸及以上協作機器人出貨量將超過11萬臺,市場規模將達到50億元。

協作機器人行業已經進入到一個新的發展階段,行業開始從無序逐漸走向有序,對于新進廠商的門檻有所提高,預計未來幾年協作機器人廠商數量增幅將持續放緩,總體保持一個動態平衡的狀態。

據GGII不完全統計,截至2024年末,全球協作機器人廠商數量約130家左右,隨著市場競爭的不斷深入,新進廠商明顯減少。

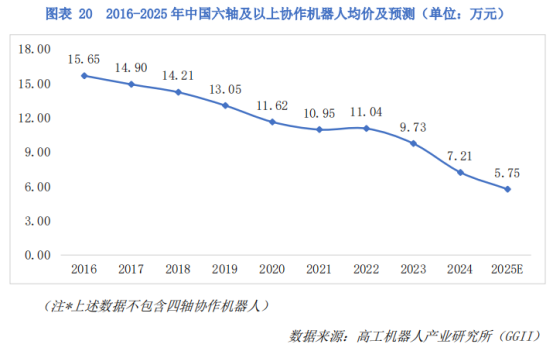

同時,行業洗牌也在加速進行中,國產廠商之間的價格戰漸成常態。GGII預計,未來幾年里,協作機器人的平均價格可能會以更快的速度下降。

在國內市場日趨內卷化的背景下,出海已成為大部分協作機器人廠商的共識。海外市場一般具備更高的付費能力,同時對于機器人品牌、本土化服務、產品品質等方面也有更高的要求,對于普遍增量不增收、增收不增利的國產機器人廠商而言,出海已經成為愈加確定的必選項。

當下,中國協作機器人企業出海已經取得階段性的成果。隨著技術的不斷成熟與國際化步伐的加快,中國協作機器人廠商有望在全球舞臺上展現更強競爭力,實現更為穩健且長遠的發展。

高工機器人產業研究所(GGII)統計數據顯示,2024年中國協作機器人(含四軸)市場銷量為4.0萬臺,同比增長27.39%。

按細分產品來看,六軸協作機器人仍是協作機器人行業中的核心產品,銷量占比超八成以上。GGII統計數據顯示,2024年中國六軸及以上協作機器人銷量為3.40萬臺,同比增長29.28%。2024年,中國四軸協作機器人市場銷量為0.60萬臺,同比增長17.65%,市場規模1.06億元,同比增長13.98%。

從市場規模來看,2024年中國六軸及以上協作機器人市場規模24.50億元。

從整體競爭態勢來看,2024年國產協作機器人廠商市場占比進一步提升,國產替代趨勢鮮明,優傲等外資廠商的市場份額進一步收縮。

GGII數據顯示,國產六軸及以上協作機器人本體銷量市場份額由2023年的89.04%上升至2024年的90.25%,較2023年同比上升1.21個百分點。從整體市場格局來看,外資廠商市場份額正不斷縮小,進一步反映出本土品牌競爭力的不斷提升。

為把握協作機器人應用發展趨勢,幫助協作機器人相關企業及投資機構更好的了解當前協作機器人行業的最新態勢,《2025年協作機器人產業發展藍皮書》應運而生。值得一提的是,這已是GGII更新迭代的第九版協作機器人產業發展藍皮書,也是GGII自2017年以來,連續9年發布協作機器人產業發展藍皮書。

7月22-23日,由高工機器人、高工機器人產業研究所(GGII)主辦,天奇股份協辦,阿童木機器人、UQI優奇及數十家機器人產業鏈企業支持的“2025工業具身應用峰會暨(第八屆)高工機器人集成商大會”在江蘇·無錫·明都大酒店隆重舉行。

從低端到高端

從工業到非工業

近年來,隨著力控技術和機器視覺技術的進步,大幅提升了協作機器人在各種復雜和精細作業場景中的作業能力。從工業到非工業

一方面,國產協作機器人廠商逐步擺脫傳統中低端市場的局限,開啟了向高端市場的突破之路。比亞迪、寧德時代等廠商開始批量導入協作機器人,協作機器人在工業領域的需求持續釋放。

當前,法奧機器人的產品已廣泛應用于焊接、螺絲鎖付、上下料、搬運、碼垛、噴繪、涂膠等工業類應用場景。其中,就焊接機器人出貨量看,GGII數據顯示,法奧機器人在2024年度“中國協作焊接機器人出貨量中位居TOP1。

里工實業推出的高侍智能上下料機器人是針對金屬加工上下料場景開發的無人值守機器人,能夠實現自動上下料、工件翻轉、工件轉序等工作,滿足多品種、小批量的生產需求。

華盛控科技的協作機器人產品也已經在上下料、噴涂、裝配、組裝、裝箱、碼垛等六大核心產業場景應用。其中,從協作碼垛機器人市占有率看,GGII數據顯示,2024年,中國協作碼垛機器人市場中,華盛控科技銷量占比穩居行業第一。

在技術迭代與場景落地的雙重共振下,中國協作機器人市場持續擴容。GGII數據顯示,2024年中國協作機器人在汽車及零部件、3C電子、食品包裝、機械加工等工業細分領域合計占比約59%。反映出制造業智能化轉型對柔性協作裝備的剛性需求。

例如,遨博智能面對醫療健康和商業&服務領域分別推出了四合一AI智能理療機器人、AUBOS系列。

法奧機器人的機器人產品已應用于咖啡奶茶、冰淇凌制作、移動充電等商用場景,醫療手術、康復理療等康養醫療場景,以及機器人智能教育、實驗研究等科研教育場景。

隨著入局者的持續增加,目前商業服務領域已步入快速放量的成長階段。

從輕負載到大負載

早期的協作機器人市場中,3-7kg負載級別的產品占據主流,這類機器人可滿足大多數輕工制造、電子產品裝配、科研實驗等領域的基礎需求。

但隨著技術持續演進與下游應用場景不斷拓寬,協作機器人行業加速發展,呈現出兩大顯著趨勢:一是負載能力持續突破;二是應用場景愈發細分。其中,超大負載協作機器人在食品包裝、物流倉儲、新能源等下游領域的滲透速度明顯加快。

相較于傳統工業機器人,超大負載協作機器人在安全性、人機交互、易用性及靈活性上優勢突出,競爭力更強。

以法奧機器人、遨博智能、華盛控科技、里工實業為代表的協作機器企業紛紛布局大負載產品,例如法奧機器人推出的FR30協作機器人,負載達30kg;遨博智能推出的AUBO-iS35協作機器人,負載達35kg;華盛控推出的節能型六軸多關節機器人負載達60kg;里工實業的高協協作機器人最高負載達40kg。

值得一提的是,在追求“大負載”的同時,協作機器人也越來越趨向“長臂展”。

華盛控科技負載為60kg的協作機器人臂展已延伸至1850mm(上代1700mm);法奧機器人打造的3-30kg負載全覆蓋的協作機器人產品矩陣,其臂展范圍為622-1854mm。

當前,隨著行業參與者不斷增加、產品負載能力持續突破,疊加下游細分場景需求的逐步釋放,超大負載協作機器人已進入快速放量階段。基于成本優勢,其將在部分場景對多關節機器人形成替代。

產業鏈正迎來新一輪發展契機

隨著協作機器人行業的快速發展,其產業鏈已愈發完善,中國市場在這一進程中表現突出。從減速器、電機到機器人的控制系統,國產廠商的參與度逐年提高,在產業鏈各環節的影響力持續增強。

無框力矩電機

在無框力矩電機領域,GGII數據顯示,2024年中國無框力矩電機市場規模約為2.04億元,同比增長13.20%,其中協作機器人市場需求占比約為70%。預計到2028年市場規模將有望超過5.4億元(未將人形機器人市場計算在內)。

以步科股份為代表的企業正在加大布局。步科于2016開始研發無框中空力矩電機,距今已有近10年的歷史,中間經過多次迭代,已經可以滿足3kg-30kg負載的無框力矩電機,所包含的外徑框號也滿足了25-160mm外徑的設計,扭矩范圍從0.11Nm-9.2Nm可選,多品種多衍生的產品系列可滿足多類應用場景對尺寸與性能的不同需求。

當前,步科股份現已發布基于第四代工藝的FMK系列無框力矩電機,不僅擴充了框號選擇,并且補足了在具身智能、協作機器人上需要大裂比大中空無框產品的應用場景。

力傳感器

力傳感器在機器人領域的應用愈發重要,目前,機器人行業使用最多的力傳感器主要包括關節扭矩傳感器和六維力傳感器,市場上的國內玩家有鑫精誠傳感器、藍點觸控等。

鑫精誠傳感器主要聚焦于機器人高端測力/力矩傳感器,專注電阻應變式、電容式、MEMS式和壓電式四種核心原理技術,形成了多維度、多層次的技術體系,構建了覆蓋全尺寸(Ф9.5mm~Ф500mm)、全場景的產品矩陣。

通過對不同技術原理的深入研究與創新整合,鑫精誠傳感器能夠根據具體應用場景及客戶需求,充分發揮各技術路線的獨特優勢,為客戶提供定制化、最優性能的解決方案。

例如,電阻應變式六維力傳感器以其高精度和成熟工藝適用于傳統工業及協作機器人的場景;電容式六維力傳感器憑借其高靈敏度和抗干擾能力,在復雜環境下的應用表現優異;MEMS式六維力傳感器以高靈敏系數、易批量化生產的特點滿足了人形機器人等新興領域對高性能、低成本的需求;而壓電式六維力傳感器則以其快速響應和動態特性優勢,廣泛應用于高頻動態力測量場景。

藍點觸控自主研發并量產人形機器人六維力傳感器、通用六維力傳感器、關節扭矩傳感器、拉壓力傳感器等核心產品,實現了100%技術自主可控,已廣泛應用于人形機器人、新能源汽車、醫療健康及航空航天等關鍵領域。

例如,在人形機器人領域,藍點觸控推出的LA35傳感器采用緊湊型設計,適用于空間受限的應用場景,如機器人手指、手腕或小型機械臂。LA77六維力傳感器具備更高的負載能力和更廣泛的應用范圍,適用于機器人關節、足底等關鍵部位。LC系列扭矩傳感器設計緊湊,尺寸小,重量輕,能緊密配合機器人關節,實現力覺感知與控制,不增加關節尺寸和重量的同時,提升了機器人的性能。LD系列采用一體化緊湊型結構設計,支持深度定制,更加適合人形機器人的數據采集工作。

示教器

示教器作為人機交互的核心部件,無論是優化工業機器人的編程效率、提高機床等自動化設備的操作精度,還是推動柔性生產線的快速部署,示教器均起到了重要作用。

GGII數據顯示,2024年,中國示教器市場規模約為8.66億元,預計到2028年,中國示教器市場規模將達到11.14億元。

市場上的代表玩家有華途數控。華途數控聚焦工業自動化核心智能部件、智能生產線、工廠數字化改造的軟硬件研發,自主打造數控機床編碼器、工業機器人便攜式示教器、電子加工行業智能生產線及智慧屏(MES顯示、數據采集分析、AI應用)四大產品線,形成從關鍵功能部件到整線解決方案的技術閉環。

其中,華途數控的示教器產品已開發了Android、LINUX二次開發環境,可靈活定制按鍵等配件,并完成了國產芯片應用批量驗證,擁有可靠的質量保證,已批量應用于國內和國外工業機器人企業。

隨著產業鏈企業在技術上的創新突破,協作機器人將在穩定性、負載、速度、精度持續提高,應用場景向高難度、高附加值加速滲透,市場規模進一步擴大。

GGII預計,2025年中國協作機器人(含四軸)市場銷量將達到5.03萬臺,同比增長25.75%。預計至2028年,中國協作機器人銷量將接近12.4萬臺,市場規模將超過50億元。

分產品看,GGII預計,2025年,隨著3C電子行業的不斷復蘇,疊加AI、算力等需求催化,中國四軸協作機器人市場銷量有望迎來增長,預計銷量將達到0.68萬臺,同比增速超13%。預計至2028年,中國四軸協作機器人出貨量將接近1.3萬臺。

GGII預計,2028年中國六軸及以上協作機器人出貨量將超過11萬臺,市場規模將達到50億元。

出海潮蘊藏新機

協作機器人行業已經進入到一個新的發展階段,行業開始從無序逐漸走向有序,對于新進廠商的門檻有所提高,預計未來幾年協作機器人廠商數量增幅將持續放緩,總體保持一個動態平衡的狀態。

據GGII不完全統計,截至2024年末,全球協作機器人廠商數量約130家左右,隨著市場競爭的不斷深入,新進廠商明顯減少。

同時,行業洗牌也在加速進行中,國產廠商之間的價格戰漸成常態。GGII預計,未來幾年里,協作機器人的平均價格可能會以更快的速度下降。

在國內市場日趨內卷化的背景下,出海已成為大部分協作機器人廠商的共識。海外市場一般具備更高的付費能力,同時對于機器人品牌、本土化服務、產品品質等方面也有更高的要求,對于普遍增量不增收、增收不增利的國產機器人廠商而言,出海已經成為愈加確定的必選項。

當下,中國協作機器人企業出海已經取得階段性的成果。隨著技術的不斷成熟與國際化步伐的加快,中國協作機器人廠商有望在全球舞臺上展現更強競爭力,實現更為穩健且長遠的發展。