1、8月全國乘用車市場回顧

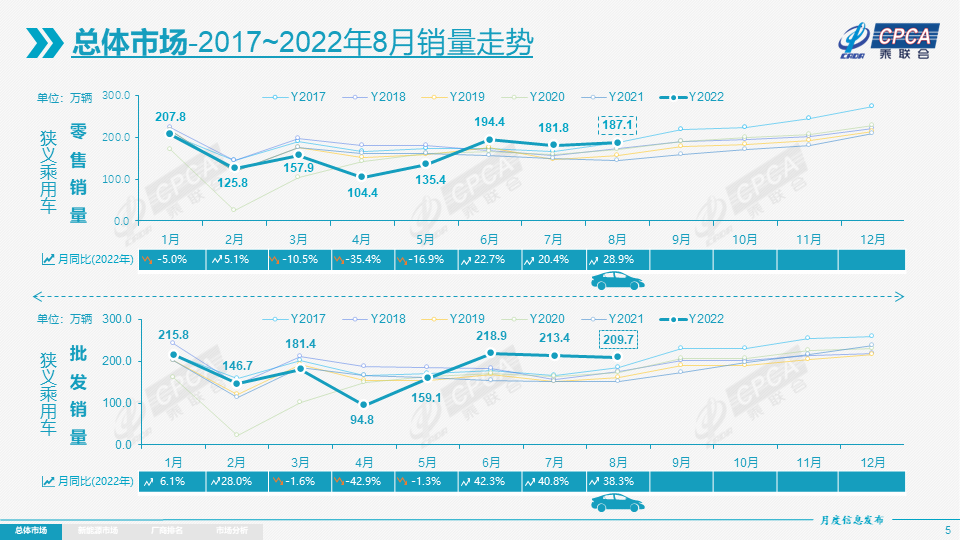

零售:2022年8月乘用車市場零售達(dá)到187.1萬輛,同比增長28.9%,是以往10年的最高增速;8月零售環(huán)比增長2.9%,環(huán)比增速處于近10年同期歷史次低位水平。1-8月累計(jì)零售1295.0萬輛,同比增長0.1%,同比增長1.3萬輛,其中6-8月同比增加110.2萬輛的增量貢獻(xiàn)巨大。

2021年8月,東南亞疫情導(dǎo)致當(dāng)?shù)匦酒?yīng)幾乎中斷,中國國內(nèi)零售銷量受到影響大幅下降,甚至出現(xiàn)2021年8月低于7月零售的歷史罕見反季節(jié)現(xiàn)象。今年8月新冠疫情在全國各地散發(fā)局面繼續(xù)得到有效遏制,全國28個省在8月報(bào)告有12,093例確診病例,較7月的23個省2,584例稍有回升;全國29個省在8月報(bào)告有37,366例無癥狀,較7月的26個省12,792例稍有回升,疫情對整體車市擾動相對可控。但8月,全國平均高溫日數(shù)5.2天,較常年同期偏多2.7天,為1961年以來歷史同期最多。西南東北部、華中中南部、華東中南部及陜西南部等地高溫日數(shù)普遍有20~30天,比常年同期普遍偏多15~20天。極熱天氣導(dǎo)致部分地區(qū)經(jīng)銷店客流也明顯下降。

由于5月疫后物流和供應(yīng)鏈的持續(xù)改善, 渠道庫存充裕,這些都有效穩(wěn)定了車市的增長。在去年芯片斷供的超低基數(shù)下,8月全國乘用車零售同比增28.9%,較7月20.4%的增速進(jìn)一步提升,其中車購稅優(yōu)惠政策舉措逐步顯現(xiàn)效果。

8月車市促銷力度保持高位,主流車企均追加了優(yōu)惠活動力度,努力彌補(bǔ)前期因疫情造成的銷量損失,爭取年度預(yù)期目標(biāo)的最好結(jié)果。

8月豪華車零售25萬輛,同比增長27%,環(huán)比增13%。車購稅減半政策對消費(fèi)升級的高端消費(fèi)促進(jìn)較大。

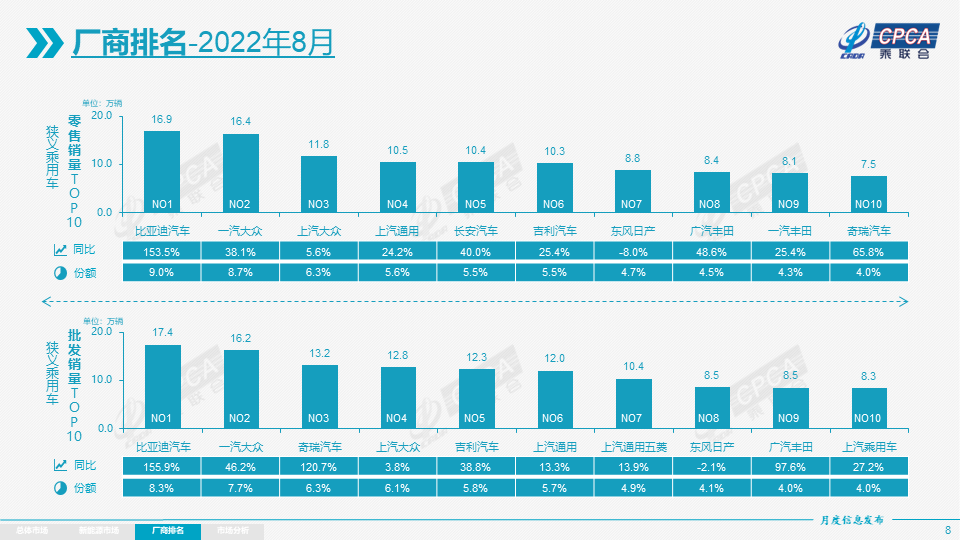

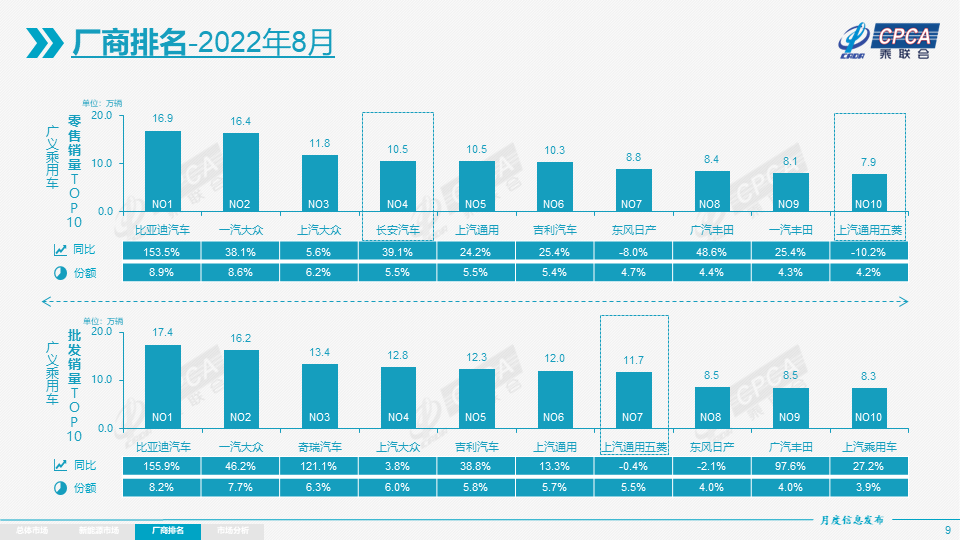

8月自主品牌零售85萬輛,同比增長41%,環(huán)比持平。8月自主品牌國內(nèi)零售份額為45.8%,同比增長3.8個百分點(diǎn);1-8月累計(jì)份額46%,相對于2021年同期增長6.9個百分點(diǎn)。8月自主品牌批發(fā)市場份額48.9%,較去年同期份額增加3.7個百分點(diǎn);1-8月自主品牌累計(jì)份額48.0%,相對于2021年同期增加5.6個百分點(diǎn)。自主品牌在新能源市場獲得明顯增量,頭部企業(yè)表現(xiàn)優(yōu)異,比亞迪汽車、奇瑞汽車、吉利汽車、長安汽車等傳統(tǒng)車企品牌份額提升明顯。

8月主流合資品牌零售77萬輛,同比增長18%,環(huán)比增3%。8月的德系品牌零售份額21.1%,同比下降1.1個百分點(diǎn),日系品牌零售份額20.7%,同比下降1.2個百分點(diǎn)。美系品牌市場零售份額達(dá)到8.9%,同比下降0.4個百分點(diǎn)。

出口:8月乘聯(lián)會統(tǒng)計(jì)口徑下的乘用車出口(含整車與CKD)25.2萬輛,同比增長77.5%,環(huán)比增長12%。8月新能源車占出口總量的30.6%。8月自主品牌出口達(dá)到18萬輛,同比增長89%;合資與豪華品牌出口7.2萬輛,同比增長40%。1-8月乘用車?yán)塾?jì)出口135.1萬輛,增56%。自主品牌對歐美市場和第三世界國家市場出口全面突破,國際品牌的中國基地出口戰(zhàn)略也日益體現(xiàn)。8月海關(guān)口徑出口汽車30.8萬輛,1-8月累計(jì)出口190萬輛,累計(jì)增44.5%。

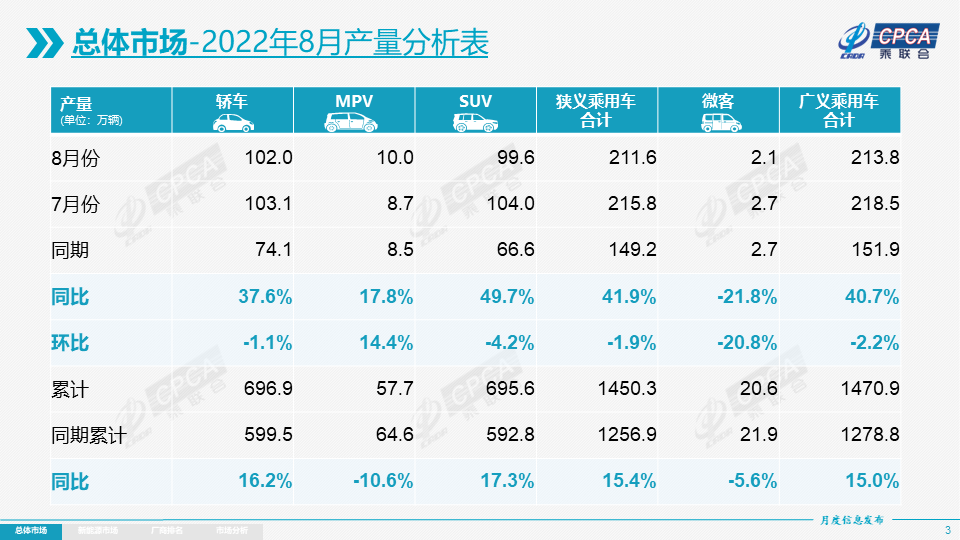

生產(chǎn):8月乘用車生產(chǎn)211.6萬輛,同比增長41.9%,環(huán)比下降1.9%,產(chǎn)業(yè)鏈保供措施見效。其中豪華品牌生產(chǎn)同比增長57%,環(huán)比增長19%;合資品牌生產(chǎn)同比增長26%,環(huán)比下降7%;自主品牌生產(chǎn)同比增長53%,環(huán)比下降3%。1-8月的車企生產(chǎn)達(dá)到1450.3萬輛,同比增長15.4%。

受持續(xù)高溫少雨影響,長江流域發(fā)生大范圍夏伏旱。由此導(dǎo)致西南等部分地區(qū)出現(xiàn)持續(xù)數(shù)日限電,受此影響汽車產(chǎn)業(yè)鏈部分企業(yè)未能有序生產(chǎn)。川渝部分企業(yè)暫時停產(chǎn)時間較長,如長安乘用車環(huán)比7月減產(chǎn)43%,但車企減產(chǎn)損失應(yīng)該能追回來。

批發(fā):8月廠商批發(fā)銷量209.7萬輛,同比增長38.3%,環(huán)比下降1.7%,受新能源市場拉動,部分車企表現(xiàn)分化明顯。1-8月的廠商批發(fā)銷量達(dá)到1440.3萬輛,同比增長11.9%。

8月的產(chǎn)銷不如7月順暢,形成廠商產(chǎn)量高于批發(fā)1.9萬輛、廠商國內(nèi)批發(fā)高于零售22.6萬輛的拉動式產(chǎn)銷走勢,5-8月廠商批發(fā)的增長量為年末零售強(qiáng)增長奠定基礎(chǔ)。

庫存:2021年四季度以來廠商庫存迅速回補(bǔ),2022年1-8月累計(jì)補(bǔ)庫近8萬,其中5-8月庫存穩(wěn)定回補(bǔ)。由于購置稅減半政策在6月實(shí)施,5月以來廠商備庫增量貢獻(xiàn)較大。8月份廠商庫存環(huán)比增長2萬輛,1-8月累計(jì)增長8萬輛,而2021年1-8月廠商庫存下降了29萬輛,今年的廠商庫存改善較大。8月渠道庫存環(huán)比下降3萬輛,1-8月渠道庫存增長10萬輛,較2021年1-8月下降93萬輛形成強(qiáng)烈對比。

世界疫情下的缺貨嚴(yán)重,中國車市庫存恢復(fù)到中高位水平是難得成就,為出口和內(nèi)銷奠定穩(wěn)定局面。由于庫存有保障,8月初的終端零售在政策推動下明顯走強(qiáng),乘用車出口也在8月創(chuàng)出25.2萬的歷史新高。

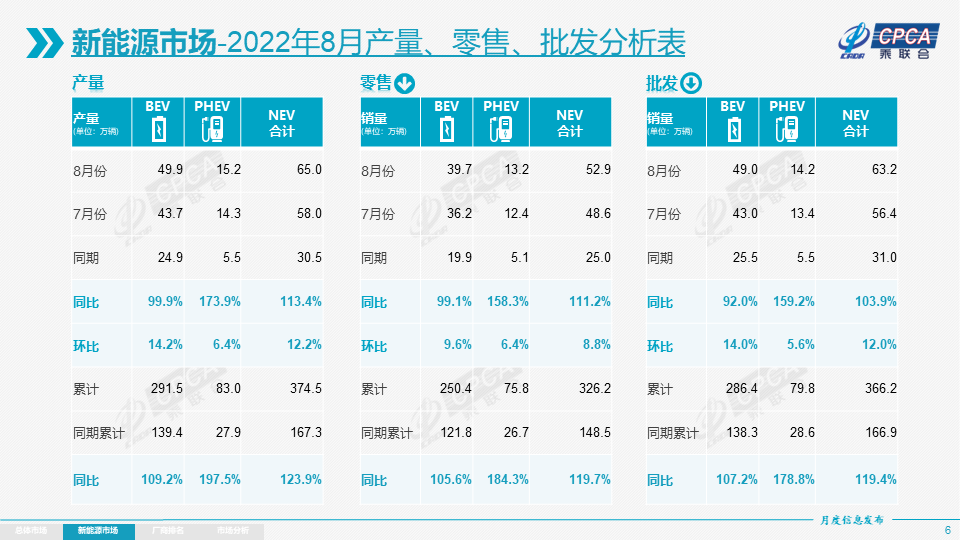

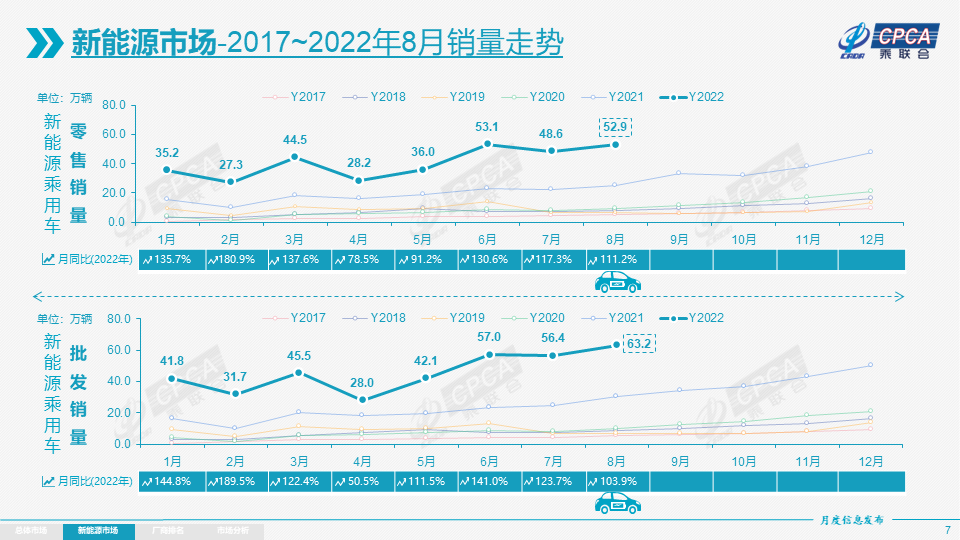

新能源:8月新能源乘用車批發(fā)銷量達(dá)到63.2萬輛,同比增長103.9%,環(huán)比增長12.0%,在車購稅減半政策下,新能源車不僅沒有受到影響,持續(xù)環(huán)比改善超過預(yù)期。1-8月新能源乘用車批發(fā)366.2萬輛,同比增長119.4%。8月新能源乘用車零售銷量達(dá)到52.9萬輛,同比增長111.2%,環(huán)比增8.8%,1-8月形成“W型”走勢。1-8月新能源乘用車國內(nèi)零售326.2萬輛,同比增長119.7%。

新能源車市場方面,供給改善疊加油價(jià)上浮,帶來了市場的火爆,油價(jià)上漲而電價(jià)鎖定,帶動電動車訂單表現(xiàn)火爆。8月的新能源車與傳統(tǒng)燃油車環(huán)比走勢都受到政策推動明顯。各地出臺鼓勵消費(fèi)政策力度大,主流車企生產(chǎn)持續(xù)拉升,改變了淡季規(guī)律,進(jìn)一步拉動8月車市火爆。

1) 批發(fā):8月新能源車廠商批發(fā)滲透率30.1%,較2021年8月20.4%的滲透率提升9.7個百分點(diǎn)。8月,自主品牌新能源車滲透率49.8%;豪華車中的新能源車滲透率29.4%;而主流合資品牌新能源車滲透率僅有4.9%。8月純電動批發(fā)銷量49.0萬輛,同比增長92.0%;插電混動銷量14.2萬輛,同比增長159.2%。8月B級電動車銷量同比增長100%,環(huán)比增長58%,占純電動份額28%。純電動市場A00+A0的經(jīng)濟(jì)型電動車市場正在崛起,其中A00級批發(fā)銷量12.4萬輛,環(huán)比下降5%,占純電動25%份額;A0級批發(fā)銷量9.3萬輛,占純電動的19%份額;A級電動車占純電動份額26%;B級電動車銷量仍是領(lǐng)軍。8月ModelY銷量62,169輛、五菱宏光MINI達(dá)49,119輛、比亞迪宋達(dá)到42,500輛,列總體乘用車銷量前三位。

2) 零售:8月新能源車國內(nèi)零售滲透率28.3%,較2021年8月17.3%的滲透率提升11個百分點(diǎn)。8月,自主品牌中的新能源車滲透率52.8%;豪華車中的新能源車滲透率17.4%;而主流合資品牌中的新能源車滲透率僅有4.9%。從月度國內(nèi)零售份額看,8月主流自主品牌新能源車零售份額70%,同比增加4.2個百分點(diǎn);合資品牌新能源車份額6.4%,同比下降0.64個百分點(diǎn);新勢力份額15.3%,同比下降3.9個百分點(diǎn);特斯拉份額6.5%,增長1.3個百分點(diǎn)。

3) 出口:8月新能源乘用車出口7.7萬輛,伴隨著疫情下復(fù)工復(fù)產(chǎn)政策的支持,中國制造新能源產(chǎn)品品牌越來越多地走出國門,在海外的認(rèn)可度持續(xù)提升以及服務(wù)網(wǎng)絡(luò)的逐漸完善,市場前景向好。8月,特斯拉中國出口42,463輛、上汽乘用車的新能源出口15,004輛,東風(fēng)易捷特出口8,462輛,比亞迪汽車5,092輛,吉利汽車1,933輛、上汽大通1,232輛、神龍汽車1,025輛、江淮汽車出口487輛,創(chuàng)維汽車出口278輛,一汽紅旗出口263輛,東風(fēng)乘用車262輛,近期新勢力出口也逐步啟動。

4) 車企:8月新能源乘用車市場創(chuàng)歷史新高,比亞迪純電動與插混雙驅(qū)動夯實(shí)自主品牌新能源領(lǐng)先地位;以奇瑞集團(tuán)與廣汽集團(tuán)為代表的傳統(tǒng)車企在新能源板塊表現(xiàn)相當(dāng)突出。在產(chǎn)品投放方面,隨著自主車企在新能源路線上的多線并舉,市場基盤持續(xù)擴(kuò)大,廠商批發(fā)銷量突破萬輛的企業(yè)有16家(環(huán)比持平,同比增加了10家),占新能源乘用車總量84%。其中:比亞迪173,977輛、特斯拉中國76,965輛、上汽通用五菱52,551輛、吉利汽車37,500輛、奇瑞汽車28,778輛,廣汽埃安27,021輛,上汽乘用車26,941輛、長安汽車16,679輛、哪吒汽車16,017輛、零跑汽車12,525輛、一汽大眾12,010輛、長城汽車11,964輛、東風(fēng)易捷特11,200輛、蔚來汽車10,677輛、上汽大眾10,590輛、賽力斯汽車10,045輛。

5) 新勢力:8月小鵬、哪吒、理想、蔚來、零跑、威馬等新勢力車企銷量同比和環(huán)比表現(xiàn)總體仍較強(qiáng),尤其是第二陣營的哪吒、零跑等表現(xiàn)較強(qiáng),這也是細(xì)分市場賽道的優(yōu)勢。主流合資品牌中,南北大眾強(qiáng)勢領(lǐng)先,新能源車批發(fā)22,600輛,占據(jù)主流合資純電動61.2%份額,大眾堅(jiān)定的電動化轉(zhuǎn)型戰(zhàn)略初見成效。其他合資與豪華品牌仍待發(fā)力。

6) 普混:8月普通混合動力乘用車批發(fā)80,184輛,同比增長106%,環(huán)比降2%。其中豐田46,899輛,本田22,367輛,吉利汽車4,539輛、廣汽乘用車2,735輛,東風(fēng)日產(chǎn)1,659輛,混合動力的自主品牌逐步走強(qiáng)。

2.2022年9月全國乘用車市場展望

9月份全月工作日有21天,較去年9月工作日少1天,但8月極熱天氣和部分車企高溫假帶來的產(chǎn)能損失仍會在9月釋放,加之芯片供給改善,生產(chǎn)恢復(fù)良好,9月乘用車生產(chǎn)能力很強(qiáng)。雖然目前國內(nèi)疫情仍有不確定性,但9月預(yù)計(jì)產(chǎn)銷同比實(shí)現(xiàn)高增長,可實(shí)現(xiàn)“金九銀十”的良好局面。

本屆成都車展雖然展期時間短,展出期間新車宣發(fā)保持高熱度,配合地方政府的促消費(fèi)政策,始終發(fā)揮出國內(nèi)大型車展的集約型優(yōu)勢,近期發(fā)布的新車仍對秋季車市有促進(jìn)意義。由于各地車展的召開相對謹(jǐn)慎,不利于9月購車人氣的提升和消費(fèi)的拉動。

在疫情常態(tài)化的持續(xù)防控形勢下,乘用車私車出行也成為出行安全的重要保障。9月既是開學(xué)季也是大學(xué)畢業(yè)生工作季,購車代步和接送孩子上下學(xué)等家庭第二輛車的需求更強(qiáng)烈更迫切,換購增購的需求將帶動新車和二手車市場持續(xù)較強(qiáng),也將繼續(xù)作為支撐汽車市場維持現(xiàn)有規(guī)模的基石。

伴隨著車購稅減半政策,國慶前換購升級更強(qiáng)動力的燃油車,是自駕游出行的最佳前序工作,因此近期的燃油車換購升級市場很火爆。納稅光榮,開燃油車的高成本主要是向國家繳納巨額稅款,有效支撐道路基建,也是車主以實(shí)際行動促消費(fèi)、把穩(wěn)經(jīng)濟(jì)落到實(shí)處、為國家做貢獻(xiàn)的表現(xiàn)。

前期預(yù)售新車近期開始加快交付,隨著成都車展的落幕、汽車下鄉(xiāng)的加快開展、車市旺季的來臨,更多新車型集中上市,多種新車將拉動新一輪消費(fèi),帶來可觀增量。

目前車市促銷力度仍處于高位,并可能按慣例在9月后進(jìn)入促銷收縮期,未來政策退出前的銷量持續(xù)高漲推動促銷力度進(jìn)一步縮小,因此9月是購車最佳時機(jī)。

目前油價(jià)持續(xù)高位,有利于新能源車的增長。新能源車市場仍將全面加速,尤其是自主品牌經(jīng)濟(jì)型電動車(A00級+A0級)會持續(xù)放量;新能源新品持續(xù)推出,覆蓋廣泛的價(jià)位段和產(chǎn)品特點(diǎn),在主流價(jià)格區(qū)間均有高性價(jià)比產(chǎn)品供應(yīng),各主流廠商的推廣積極性處于高位,増程等插混車型在市場面的接受度也有所提升,帶來新能源的同比會有較大增量。部分地區(qū)因電力緊缺導(dǎo)致的短暫使用不便現(xiàn)象,伴隨高溫天氣減少即可得到有效緩解,長期也將隨著儲能等基礎(chǔ)設(shè)施的完備得到更妥善的解決,不會動搖新能源車型逐步走向市場化推廣的趨勢。

3.A級車占比六成的格局已改變

自從2002年中國乘車市場爆發(fā)增長以來,中國車市的結(jié)構(gòu)呈現(xiàn)快速變化之中,從2009年前以A級車為主,中小型車成為增長主力,到近兩年逐步演變?yōu)橹写笮蛙嚳焖侔l(fā)展、SUV快速增長,而A00級、A0級燃油車快速萎縮伴隨著A00級新能源車提升的發(fā)展特征。2019年A級乘用車占比達(dá)到62%的峰值,而B級燃油車隨后加速崛起,形成燃油車市場的消費(fèi)升級高端化趨勢,A0級燃油車加速萎縮。

隨著中國人口達(dá)到峰值,并且中老年人口加速增加,年輕人口劇烈減少的趨勢形成,加之1.6升車購稅優(yōu)惠延伸到2.0升車購稅優(yōu)惠,前期中國車市以A級燃油車為核心代表的車市結(jié)構(gòu)仍將延續(xù),但未來各級別會出現(xiàn)更加均衡的發(fā)展趨勢。

在人口結(jié)構(gòu)的慢變量影響下,隨著新能源車的快速崛起,整個車市的結(jié)構(gòu)將發(fā)生重大的結(jié)構(gòu)變化。以微型電動車A00級為代表的電動化趨勢快速成長,隨后向中高端延伸,呈現(xiàn)電動車各級別均衡發(fā)展的較好態(tài)勢。其中A00級純電動車市場發(fā)展結(jié)構(gòu)尤其是呈現(xiàn)劇烈的變化特征,從2017年A00級占比67%,到2019年A00級占比僅有26%的巨大調(diào)整。隨后2020年A00級又呈現(xiàn)較快發(fā)展態(tài)勢,回歸份額達(dá)到30%以上的水平。尤其是A0級總體來看增長相對較強(qiáng),2022年已經(jīng)回升到17%的份額,經(jīng)濟(jì)型電動車成為電動化發(fā)展的巨大成果,也推動整體乘用車市場的結(jié)構(gòu)逐步走向均衡。

4.汽車經(jīng)銷模式有頑強(qiáng)的生命力

汽車銷售的經(jīng)銷模式近期備受壓力,但直營模式相對比較僵化的價(jià)格體系,促銷不靈活的被動情況逐步顯現(xiàn)。加之經(jīng)銷模式的低成本和區(qū)域市場的全覆蓋優(yōu)勢,經(jīng)銷模式仍有頑強(qiáng)的生命力。

作為經(jīng)銷模式,市場零售價(jià)格是由經(jīng)銷商自主確定的,與廠商無關(guān)。因此車型的市場價(jià)格有隨市場供需靈活調(diào)整的空間,這樣也展現(xiàn)價(jià)格被雙方可以接受的合同鎖定特征,不會形成太大的價(jià)格糾紛。而在直營模式下,由于全國的價(jià)格相對是統(tǒng)一的,所以各地供需有差異,而消費(fèi)者對價(jià)格敏感,但廠商價(jià)格的調(diào)整比較剛性,使廠商很被動。

經(jīng)銷模式賣車不掙錢,實(shí)際是降低廠商綜合營銷成本。在經(jīng)銷模式下,實(shí)際上對經(jīng)銷商來說,在銷車環(huán)節(jié)并沒有掙到太多的毛利,而是以新車衍生的服務(wù)掙來更多的服務(wù)費(fèi),獲得更多的衍生利潤,一般是通過新車金融保險(xiǎn)以及置換二手車等方面。尤其是在二手車置換和二次品牌銷售、汽車金融以及售后等方面,實(shí)際上就是產(chǎn)業(yè)鏈的利潤所在。如果經(jīng)銷商沒有賣新車,就很難有這些衍生的利潤。

隨著電動車的發(fā)展,整個銷售服務(wù)利潤鏈條也應(yīng)該重新的建立。尤其是中國汽車流通協(xié)會推動二手車的經(jīng)營規(guī)范化,推動經(jīng)銷商集團(tuán)的二手車經(jīng)營規(guī)模化,有利于經(jīng)銷體系的穩(wěn)定發(fā)展。汽車經(jīng)銷商集團(tuán)在二手車和車輛維修方面還是有一定利潤的。所以汽車經(jīng)銷模式帶來的汽車經(jīng)銷商的業(yè)務(wù)多元化,盈利多元化,對降低廠商成本、提升抗風(fēng)險(xiǎn)能力,實(shí)現(xiàn)整車為王的控制銷售和售后及二手車服務(wù)等整體經(jīng)銷體系穩(wěn)定有巨大意義。

5.整車為王的趨勢必將回歸

隨著上市公司中報(bào)的發(fā)布,鋰礦企業(yè)和電池企業(yè)的業(yè)績總體都不錯,尤其是鋰礦企業(yè)的業(yè)績超強(qiáng),龍頭企業(yè)的鋰礦業(yè)務(wù)額的凈利率在70%左右,上游電池企業(yè)的利潤率在8%左右就不錯了,而整車企業(yè)的利潤率在5%左右,汽車行業(yè)的利潤水平已經(jīng)是下游制造業(yè)中偏低的了。鋰礦行業(yè)出現(xiàn)今天這樣的瘋狂,主要得益于新能源汽車行業(yè)的快速發(fā)展和預(yù)期增強(qiáng)形成的資源錯配,也得益于環(huán)境保護(hù)帶來的機(jī)遇。

但在未來,“整車為王”是必然趨勢,整車企業(yè)要做產(chǎn)業(yè)鏈鏈長。整車通過整合關(guān)鍵產(chǎn)業(yè)鏈后定價(jià)權(quán)將不斷強(qiáng)大,零部件沒有持續(xù)的產(chǎn)業(yè)鏈定價(jià)權(quán),即使是那些芯片等無法自制的整車企業(yè),也是整車為王的特征。電池企業(yè)必然面臨整車企業(yè)的多種約束,自制部分電池和核心零部件,部分零部件外采。未來做新能源車的企業(yè),要想有盈利,產(chǎn)業(yè)鏈能力非常重要,特別是電池產(chǎn)業(yè),必須掌控在自己的手上,類似于做燃油車必須要掌控發(fā)動機(jī),否則將會受制于電池供應(yīng)商,而電池又是最大的成本,同時關(guān)系著售后、回收、再利用等一系列的產(chǎn)業(yè),既關(guān)系著生產(chǎn)制造、又關(guān)系著售后服務(wù)、最重要是關(guān)系到是否能盈利的問題;而盈利將直接影響企業(yè)發(fā)展和促進(jìn)消費(fèi)的可持續(xù)性,因此整車為王的趨勢必將回歸。